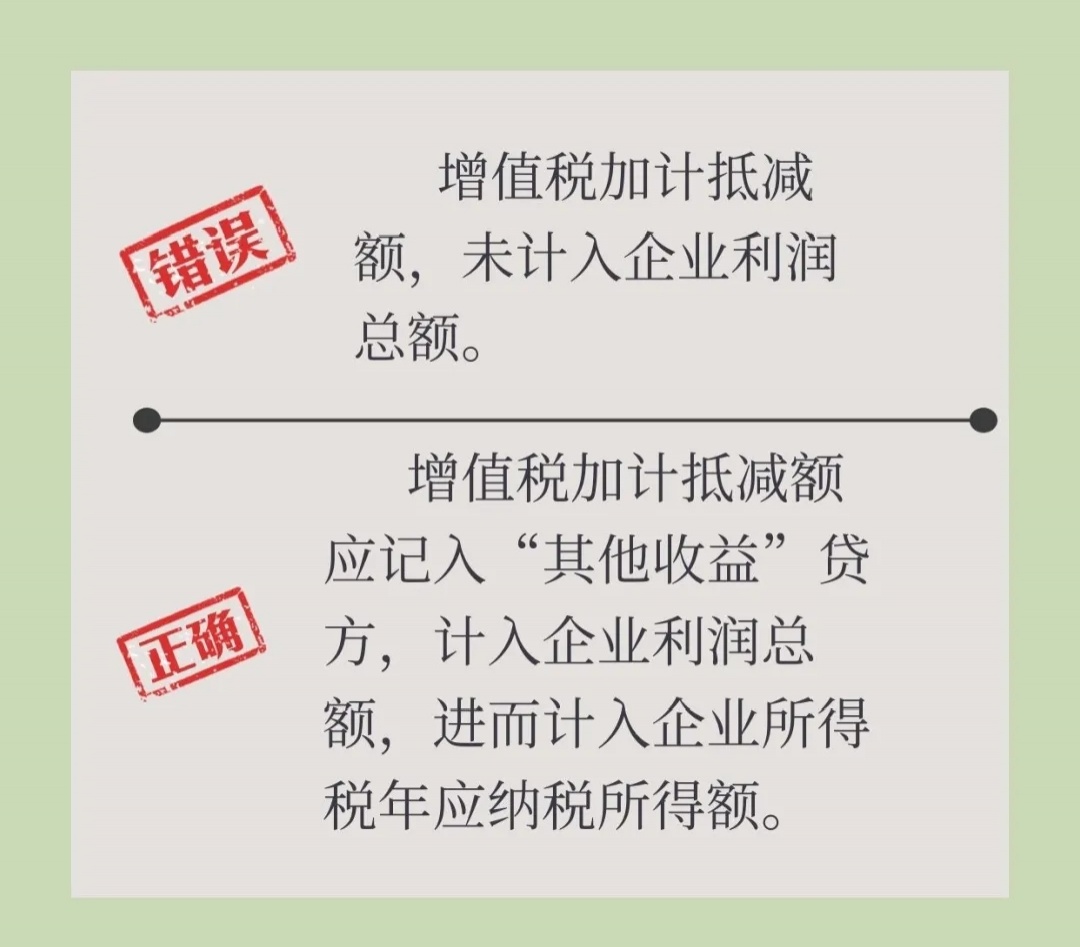

现在企业所得税汇算清缴已进入尾声,会计们要注意:按照现行规定,增值税加计抵减额应计入会计利润总额,进而计入企业所得税年应纳税所得额。

(1)财政部会计司《关于〈关于深化增值税改革有关政策的公告〉适用〈增值税会计处理规定〉有关问题的解读》中规定:

生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》的相关规定,对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费—未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

因此,企业增值税加计抵减额应记入“其他收益”贷方,计入企业的利润总额。

(2)《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)也明确了《企业所得税年度纳税申报表》主表的填报说明,其中规定:

主表中的“利润总额”包括“其他收益”。同时,增值税加计抵减额既不符合免税收入条件,也不符合不征税收入条件,应计入企业的应纳税所得额,计算缴纳企业所得税。

某企业2019年度增值税加计抵减额为136628.86元,但未计入企业所得税应纳税所得额。

该企业2019年度汇算清缴申报年应纳税所得额为2964842.04元,享受了小型微利企业所得税优惠,缴纳企业所得税1000000×5%+(2964842.04-1000000)×10%=246484.20(元)。

税务人员根据规定将136628.86元增值税加计抵减额计入会计利润总额后,该公司企业所得税应纳税所得额变为3101470.90元,超过了300万元的标准,不再符合小型微利企业条件。

不考虑高新技术企业、西部大开发等税收优惠政策,根据规定,该公司应缴纳企业所得税为775367.73元(3101470.90×25%),补缴企业所得税528883.53元(775367.73-246484.20),并缴纳了相应的滞纳金。

实务中,一些企业享受了增值税加计抵减优惠后,未按照规定进行后续的会计处理和税务处理,很容易给自身埋下风险隐患。

如上例,对年纳税所得额处于临界点的小型微利企业来说,若增值税加计抵减额计入年度应纳税所得额,很有可能导致企业超过小型微利企业标准,将不能适用小型微利企业所得税优惠。

关注“盛初智能财税”公众号

即时获取更多财税资讯干货

声明:本文来源中国税务报,版权归原作者所有,如有违规、侵权请联系我们删除。