“对不起!你们公司税负太低了,请来税务局一趟!”

不少朋友有类似的疑问:专管员说我们税负率偏低,怎么应对啊?税负率是什么?怎么算出来的?怎么才能知道自己的税负率是不是异常?

通常,税务部门会先找一个行业,然后从行业里对税负异常的企业展开稽查。那么,都有哪些原因会让企业被约谈呢?

通过评估发现,企业税负变动异常,或税负率长期远远低于同行业水平。 企业没有进行正常的申报。 没有及时报税,包括不按时报税,报税不完整等。同时还需要注意以下4点: (1)纳税系统申报的销售额与防伪税控中的开票销售额以及财务报表中的销售不一致; (2)连续3个月或者6个月零负申报; (3)企业的进项税额变动率大大高于销项税额变动率; (4)企业存在大量的运费抵扣,收入却是减少的。 发票相关数据存在异常! (1)企业的增值税发票增量、使用量情况与往期比存在异常。 (2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况大量领用增值税专用发票。 (3)税收分类编码开错等原因,需要作废多张发票。 (4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。 企业的员工和经营场地跟收入不匹配。 比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。 类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。 员工工资长期在5000以下。 尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。 印花税、房产税等税额长期是0。 一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。 成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因,会被税局约谈,但未谈及的原因还有很多。下面,将重点讲税负率相关内容。

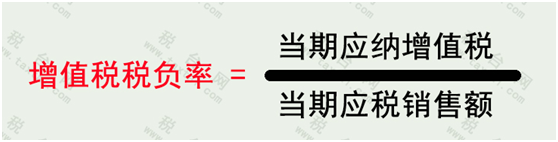

通常来说,常用的税负率有两种:增值税税负率和企业所得税税负率(企业所得税贡献率)。今天要讲的是增值税税负率。

增值税税负率怎么计算?

比如,A企业2019年10月不含税销售收入50万,缴纳的增值税是5000元。那么该企业在10月的增值税税负率就是1%。

增值税税负率是如何比对的?

假设:金三系统里,本地区某行业应税销售额为300亿,应纳增值税税额为4亿。那么此地区此行业的平均增值税税负率应为1.33%。

上文举例的A企业若在假设地区,则其税负率1%小于同地区同行业的平均增值税税负率1.33%,金三系统后台就会预警,这时企业可能还不清楚自己被预警了。

所有企业都需要警惕税负率指标吗?

只有一般纳税人需要警惕。

对小规模纳税人来说,税负率就是征收率3%(5%),而对一般纳税人来说,由于可以抵扣进项税额,税负率就远远低于该比例,具体计算如下:

当期应纳增值税 = 当期销项税额—实际抵扣进项税额 实际抵扣进项税额 = 期初留抵进项税额+本期进项税额—进项转出—出口退税—期末留抵进项税额

只要税负率超标就一定会被预警吗?

税局在税负率指标上允许一定偏差,例如上面案例,如果税务局允许存在的偏差是0.05%,那么增值税税负率在1.28%~1.38%都不会被系统认定为异常。税负率异常只是增加了被稽查的概率。

企业正常报税、交税,但是税负率就是低该怎么办?

许多企业税负低是有正常理由的,比如产品更新换代存货进行促销,产品滞销,产品还未进行推广导致库存较大等等。遇到税务检查,如实告知就行,没有什么好怕的。

为了更好地的做好企业风险评估,评估自己企业是否被约谈或者被稽查,我们在这里给老板和会计提醒5点:

1、税负率指标一定要重视。税局对这个指标也格外“关照”。如果你公司的税负率是1%,但是同地区的其它同类型企业却是2%的话,那么你公司就极有可能被列为“重点关照”企业。 2、新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况大量领用增值税专用发票。税局也会“格外关照” 3、连续3个月或者6个月零负申报问题。不交税,税务局不问你才怪! 4、存在大量的增值税专用发票滞留票,或存在失控发票。 5、远离虚开,远离买卖发票。很多税负率偏低的情况都与虚开发票有关。现在的税务系统这么强大,利用这种方式偷逃税款无异于自掘坟墓。

关注“盛初智能财税”公众号

即时获取更多财税资讯干货

声明:本文来源财务经理人作者HL,版权归原作者所有,如有违规、侵权请联系我们删除。